收到日本稅務署通知,日本消費稅相關法規有如下變動:

一:實施發票制度

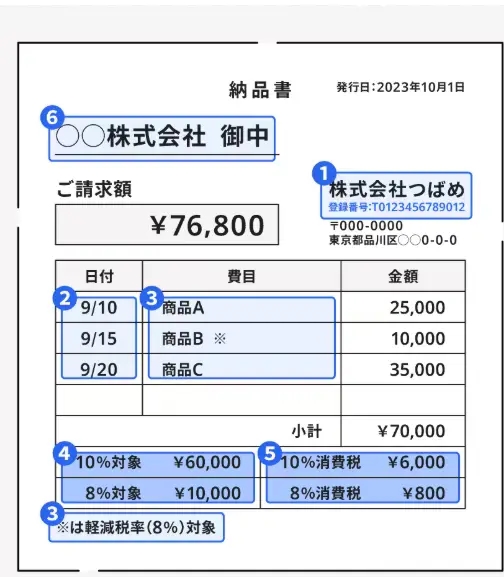

自2023年10月以來日本稅務署已經頒佈了發票制度的相關法規,根據法規,稅務署要求嚴格執行發票制度。2023年10月1日後的退稅材料,退稅的訂單憑證由之前的網頁截圖或其他格式的憑證統一更換成帶有T字開頭登錄番號的適格請求書。

如果某些商家有登錄番號但是請求書上又沒有記錄番號的,請和商家確認好登錄番號,然後登記在退稅表格中。

剩餘又沒有適格請求書,也沒有登錄番號的商家請在退稅信息總彙表中登錄番號一列記明無番號,這部分訂單的稅金只能退下一部分

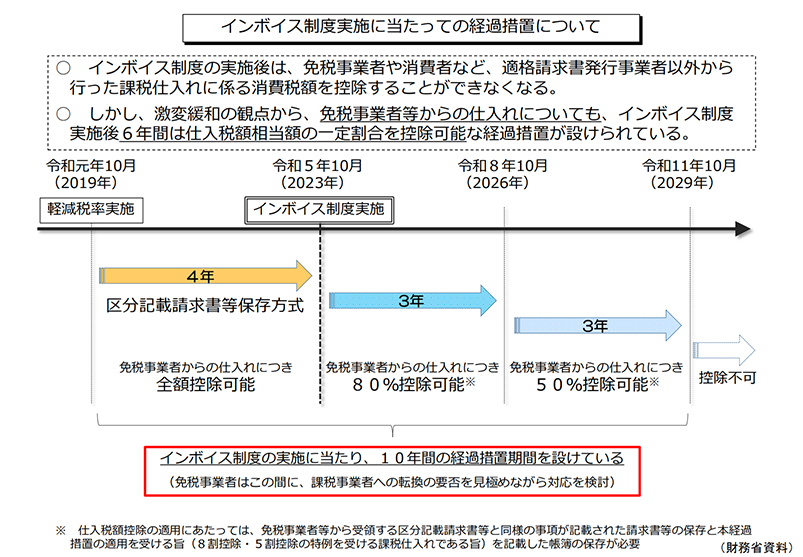

2026年9月30日前可退稅金的80%

2026年10月1日至2029年9月30日可退稅金的50%

2029年10月1日起不可退稅

二:中古商品以後不可退稅

像煤爐,雅虎拍賣等網站購買的中古商品,不可再退稅。其一是發票制度的原因,其二是中古商品需要退稅申請人持有古物商證才能合法售賣。綜合兩個因素中古商品的訂單都達不到退稅的要求。

PS:至於之前已經提交材料但是還沒有成功退稅的,稅務署隨時可能會進行抽檢,請做好準備,稅務署如果抽檢到您的材料,敝司會進行郵件通知,讓您補交對應的適格請求書。

本次退稅法規變動意義重大,懇請您重視訂單憑證和退稅表格的變更。如有疑問歡迎您隨時聯繫退稅客服垂詢。感謝您一直以來的理解與支持!